В материале мы рассмотрим различные виды коэффициента задолженности и структуру балансовых показателей, используемых при их расчете. Формула этого аналитического показателя содержит особые компоненты.

- Формула, применяемая для определения коэффициента задолженности

- Различные виды коэффициентов задолженности (текущей, краткосрочной и другие).

- Итоги

Формула для расчета коэффициента задолженности

Задолженностный коэффициент (КЗКоэффициент финансового левериджа является важным показателем, который помогает оценить финансовое положение компании. Он показывает, какая часть активов была создана за счет заемного финансирования, и его можно рассчитать с помощью специальной формулы.

(КЗ + ДЗ) — это общая непогашенная сумма долга, которую должна компания.

Активы — общая совокупность имущества.

оэффициента К может быть изменена для достижения более точных результатов.ЗСтруктура представления баланса выглядит таким образом:

КЗДеление суммы страниц 1400 и 1500 на страницу 1600.

Ознакомьтесь с информацией о содержании бухгалтерских строк баланса (например, 1230 и других) в статье «Расшифровка деталей балансовых строк».

Значения К, которые считаются нормальными, лежат в определенном диапазоне.З:

Если С, то и А. В данном случае, если выполняется условие С, то следует сделать действие А.ЗБлизкое к нулю значение указывает на то, что у компании имеются очень малые долговые обязательства по сравнению с ее собственным капиталом. Это является одним из показателей финансовой стабильности.

Оказывает, что практически все собственные средства были сформированы с использованием ссудных средств, если коэффициент стремится к единице. В большинстве ситуаций такое значение К.ЗОтображает сильную зависимость от партнеров и должников, что могло бы неблагоприятно сказаться на финансовой стабильности организации в случае неблагоприятного развития ситуации.

ежегодного налога на недвижимое имущество стал неким обычным явлением в современном мире. По информации, которую я смогу получить официальным путем, налоговые службы в различных странах проводят этот процесс каждый год. Они используют различные методы и формулы для определения размера налогового взноса в зависимости от стоимости и типа имущества. Результаты этих расчетов могут иметь значительное влияние на финансовое положение владельцев недвижимости и налоговые поступления государства. Поэтому важно внимательно относиться к этому процессу и быть в курсе всех изменений и обновлений в законодательстве налогообложения недвижимости. Налоговые органы также предоставляют возможность апелляции и обжалования налоговых решений, что делает этот процесс более справедливым и прозрачным для всех участников.ЗЭто позволяет незамедлительно обнаружить неблагоприятные тенденции в финансовом положении организации и принять необходимые меры для их устранения.

Изучение коэффициентов финансовой устойчивости позволяет определить, насколько стабильна компания в финансовом плане. Узнать подробности об анализе этой важной характеристики представлено в статье «Методы и приемы измерения финансовой устойчивости компании».

КонсультантПлюс содержит информацию о базовых принципах и способах расчета коэффициентов, которые используются при проведении финансового анализа деятельности предприятия. Чтобы убедиться, что все выполнено правильно, рекомендуется получить пробный доступ к системе и открыть раздел с Типовыми ситуациями.

Разновидности коэффициентов задолженности (текущей, краткосрочной и др.)

Коэффициент задолженности, рассмотренный в предыдущей главе, играет важную роль при оценке общего финансового положения компании, поскольку он учитывает общую сумму задолженности. Для проведения более глубокого анализа необходимо рассчитать дополнительные показатели задолженности, такие как:

- Текущий уровень задолженности (как показатель, характеризующий степень долговой нагрузки)ТЗ)

КТЗрасчёт процента краткосрочной задолженности в отношении общей суммы капитала осуществляется по следующей формуле:

Терминальная задолженность представляет собой суммарный объем задолженности на данный момент.

Валюта баланса, сокращенно ВБ, представляет собой денежную единицу, используемую для расчетов и учета финансовых операций.

- ККЗ) — это показатель, который отражает финансовую устойчивость компании и ее способность выплачивать краткосрочные обязательства. Он вычисляется путем деления суммы краткосрочных обязательств на сумму активов. Чем выше ККЗ, тем больше задолженности у компании относительно ее активов. Если ККЗ превышает 1, это может указывать на угрозу финансовой устойчивости компании и возможность невыполнения своих обязательств в срок.КЗ)

ККЗотражает долю текущих обязательств сроком погашения до 12 месяцев в общей структуре долгов компании.

ККЗМатематическое выражение для расчета результативности можно представить в виде КЗ / (КЗ + ДЗ).

Краткосрочная задолженность (КЗ) представляет собой сумму долговых обязательств, которые должны быть погашены в течение короткого периода времени.

Общая задолженность (КЗ + ДЗ) представляет собой общую сумму краткосрочных и долгосрочных обязательств, которые возникают у компании.

- ФЛ) — это показатель, который характеризует степень финансового риска, связанного с использованием заемных средств для финансирования предприятия. Он рассчитывается как отношение средств, привлеченных в виде заемного капитала, к общему капиталу предприятия. Коэффициент финансового левериджа позволяет оценить, насколько сильно предприятие зависит от заемных средств и какова вероятность возникновения финансовых трудностей. Чем выше значение ФЛ, тем больше риск для предприятия, так как оно сильнее заинтересовано в операциях, приносящих доход, чтобы покрыть заемные обязательства. Однако, при использовании заемных средств также присутствует потенциал для увеличения прибыли и роста предприятия. Поэтому оптимальное значение ФЛ должно быть найдено с учетом конкретных условий и целей предприятия.ФЛ)

КФЛПоказывает, насколько компания зависит от внешних источников финансирования, и рассчитывается на основе показателей, отраженных в балансе.

Заемные средства обозначаются как ЗК.

СК означает собственный капитал компании.

Найдите информацию о способе определения коэффициента самоокупаемости в статье «Разбираемся с собственным капиталом на балансе».

Коэффициенты финансовой задолженности используются вместе с остальными коэффициентами при проведении финансового анализа, что значительно увеличивает возможности анализа и позволяет оценить финансовое состояние компании с различных точек зрения.

Изучите методы расчета различных коэффициентов с помощью представленных на нашем веб-ресурсе информационных материалов.

Итоги

Доля активов, сформированных путем привлечения долгового финансирования, выражается через коэффициент задолженности. Этот коэффициент служит показателем финансовой устойчивости компании и его нормативное значение может находиться в интервале от 0 до 0,5.

Коэффициент краткосрочной задолженности: формула по балансу

Для определения финансового состояния компании могут быть использованы различные показатели. Один из таких показателей — коэффициент краткосрочной задолженности, который отражает уровень зависимости предприятия от краткосрочных заемных средств и, следовательно, его финансовую устойчивость. Чтобы рассчитать данный коэффициент, необходимо знать данные о текущих задолженностях предприятия. Анализ коэффициента краткосрочной задолженности позволяет оценить финансовую стабильность компании и ее способность выполнять свои обязательства перед кредиторами в коротком сроке. Подробнее об этом можно узнать в следующем тексте.

- Определение понятия коэффициент краткосрочной задолженности.

- А откуда берутся информация для вычисления показателя?

- Какова цель определения показателя краткосрочной задолженности?

- Итоги

Что такое коэффициент краткосрочной задолженности

Для определения коэффициента краткосрочной задолженности необходимо поделить сумму краткосрочных заемных средств компании на общую сумму ее долгов.

Коэффициент концентрации зарядов (ККЗ) может быть вычислен как отношение концентрации основных зарядов (КО) к сумме концентраций основных зарядов и доноров (ДО).

где коэффициент ККЗ означает степень краткосрочной задолженности;

Краткосрочные обязательства в корпоративном секторе могут быть обозначены как КО.

Долгосрочные обязательства — это акроним «ДО».

Краткосрочные обязательства представляют собой долги, которые должны быть погашены в течение одного года. Сюда входят неполученная заработная плата, задолженности перед поставщиками, обязательства перед бюджетом, краткосрочные кредиты и займы, предоплаты от клиентов и прочие аналогичные обязательства.

Сумма задолженности по счетам 60, 62, 66, 68, 69, 70, 73, 76 представляют собой непогашенные кредитные остатки. Также сумму краткосрочной задолженности следует учитывать, включая задолженность по счету 67 относительно процентов по полученным долгосрочным займам, которую необходимо погасить в течение 12 месяцев.

Оптимальным диапазоном коэффициента краткосрочной задолженности является от 0,2 до 0,5-0,7. Если данный уровень превышается, это указывает на неправомерные задержки при использовании активов, обладающих высокой ликвидностью.

Эксперты «КонсультантПлюс» подробно объяснили, как можно отразить перевод долгосрочной задолженности в краткосрочную в бухгалтерском учете и отчетности. Если вы не имеете доступа к нашей справочно-правовой системе, вы можете получить пробный демодоступ и бесплатно воспользоваться нашим Готовым решением.

Где брать данные для расчета коэффициента

Для вычисления коэффициента краткосрочной задолженности используется информация из бухгалтерского баланса. В разделе 5, строка 1500 пассивной части баланса отражается сумма всех краткосрочных обязательств, а в разделе 4, строка 1400 указывается величина долгосрочных обязательств. Следовательно, формула для расчета коэффициента краткосрочной задолженности на основе баланса будет иметь вид:

Для вычисления коэффициента краткосрочной задолженности необходимо разделить значение строки 1500 на сумму строки 1500 и строки 1400.

Для чего рассчитывать коэффициент краткосрочной задолженности

Один из показателей финансовой стабильности и надежности предприятия — коэффициент краткосрочной задолженности. Он отражает степень зависимости компании от краткосрочных заемных средств и позволяет судить о ее устойчивости, перспективности и надежности.

Субъект хозяйствования находится в более выгодном финансовом положении, если его коэффициент ниже. Рост этого показателя считается негативным и означает утрату финансовой стабильности. Предприятие становится более зависимым от краткосрочных обязательств, которые нужно погасить в ближайшем будущем, возрастает риск потенциального банкротства.

Стало необходимо, чтобы руководство компании приняло адекватные меры для справления с ростом краткосрочных задолженностей. Обычно это достигается путем увеличения наличности активов на балансе. Такое действие позволяет улучшить финансовую стабильность организации и повысить ее способность к своевременным платежам.

Итоги

Таким образом, наряду с другими показателями, коэффициент краткосрочной задолженности представляет собой важную метрику для измерения финансовой стабильности предприятия. Этот показатель рассчитывается путем деления краткосрочных долгов предприятия на общую сумму его задолженности. Коэффициент помогает определить, насколько компания зависит от краткосрочных обязательств. Чем ниже значение этого коэффициента, тем более устойчива и надежна компания. Следовательно, повышение этого показателя рассматривается как негативное явление и требует принятия соответствующих мер.

Если вам нужно получить более подробную информацию на интересующую вас тему, то рекомендую обратиться к ресурсу КонсультантПлюс. На данный момент у них есть специальное предложение — предоставление бесплатного пробного доступа к своей системе на 2 дня. Здесь вы сможете найти все необходимые материалы и рекомендации по выбранной вами теме.

Анализ и учёт дебиторской задолженности организации

Задолженность перед клиентами — это разрыв между сделкой, в которой предполагается покупка-продажа, и оплатой товара или услуги. Для того чтобы сохранить финансовую стабильность компании, необходимо контролировать размеры такого актива, как «дебиторская задолженность». Один из способов регулирования такой задолженности — это анализ. Этот инструмент позволяет оценить устойчивость финансового положения предприятия, определить негативные факторы и слабые места. После того, как ситуация станет ясной, можно приступить к устранению недостатков, которые препятствуют увеличению прибыли. В данной статье мы расскажем о том, как осуществляется учет и анализ дебиторской задолженности, что это такое и какие виды она имеет. Также мы разберем на примере порядок и методику проведения анализа.

- Понятие дебиторской задолженности заключает в себе представление об обязательствах, с которыми сталкиваются организации или физические лица, когда другая сторона имеет долг перед ними. Это финансовое состояние, которое может возникнуть в результате сделок по продаже товаров или услуг, когда клиенты не могут немедленно оплатить свои обязательства. Следовательно, дебиторская задолженность является формой долговых обязательств, которые ожидают своего исполнения в будущем.

- Порядок и способ анализа долговой нагрузки предприятия

- Изучение долговой нагрузки организации на конкретном примере

- Управление дебиторскими обязательствами

Вы можете пользоваться всеми возможностями нашего бухгалтерского обслуживания в течение первых трех дней абсолютно бесплатно в «Моё дело»!

Что такое дебиторская задолженность

Это различие возникает между оказанием услуг или продажей товара и получением оплаты на счет компании. Другими словами, это денежное обязательство, которое юридические или физические лица имеют перед предприятием за предоставленные услуги, товары или работы.

В отчёте бухгалтеры учитывают дебиторский долг как прибыль, хотя этот долг ещё не поступил на расчётный счёт компании. Поэтому важно контролировать этот фактор, так как он непосредственно влияет на состояние активов предприятия.

Организация долговых обязательств

В дебиторской задолженности (ДЗ) имеются различные вариации структуры. Она может быть классифицирована в соответствии с ее типами и способами осуществления.

Если рассматривать разнообразные формы задолженности в области финансов, то можно выделить следующие виды:

- существующую и планомерную

- Исходя из различных характеристик, а также на основе других аспектов.

Если мы говорим о том, как можно определить понятие ДЗ на основе его выполнения, то можно сказать следующее:

- связанная с осуществлением (материальная задолженность, долг по векселям или возникшая по условиям торгового кредита);

- Не связанная с осуществлением.

Учитывая данный факт, можно выделить главные факторы, которые оказывают влияние на процесс формирования домашних заданий.

- задолженность перед поставщиками за предоставленные авансы, учитываемая в балансе предстоящих поставок;

- задолженность предприятий-заказчиков по оплате товаров или услуг;

- Излишняя сумма уплаченных налогов

- вычисления, связанные с начислением налога на добавленную стоимость (НДС) на приходящие в бизнес средства;

- необходимо компенсировать ущерб, возникший от задолженности перед юридическими или физическими лицами, связанный с расчетами.

Вышеизложенные варианты задолженностей перед кредиторами являются лишь некоторыми из множества возможных ситуаций, с которыми может столкнуться компания. Перечень дебиторской задолженности довольно обширен и каждое предприятие должно самостоятельно определить те пункты, которые будут полезны для проведения анализа.

Порядок и методика анализа дебиторской задолженности организации

Для анализа задолженности организации по дебиторской и кредиторской сторонам необходимо разработать детальный план. Часто финансисты создают отдельный стратегический план, который поможет оценить финансовую устойчивость предприятия. Такой подход является универсальным, и его результаты позволят определить текущее состояние долговых обязательств компании и ее контрагентов, а также их влияние на общую финансовую ситуацию.

Для получения наилучших результатов в анализе состояния проблем с погашением задолженности необходимо придерживаться определенной последовательности шагов. Вначале требуется определить основные компоненты, которые будут рассматриваться в анализе:

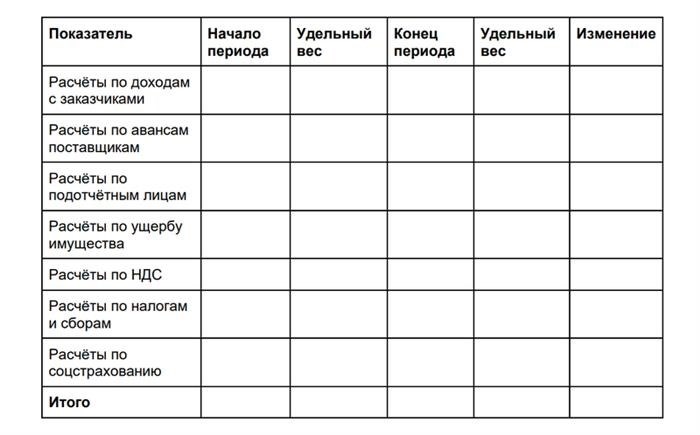

Для изучения долгов дебиторов важно рассмотреть их объем, ключевые аспекты и изменения во времени. Для удобства анализа рекомендуется представить полученную информацию в виде таблицы, что позволит наглядно определить изменения.

Результат предоставлен в таблице номер один.

Необходимо провести анализ задолженности перед кредиторами, включая информацию о сумме долга, изменениях в динамике и структуре. Эти данные помогут отслеживать изменения в общей сумме и доле краткосрочного долга перед кредиторами, что позволит оценить возможные финансовые риски — если доля и сумма увеличиваются, то и риски возрастают.

3. Провести анализ задолженности перед поставщиками и от покупателей. Этот этап поможет определить степень сбалансированности показателей, поскольку они часто взаимосвязаны.

Для проверки домашних заданий и контрольных задач наиболее эффективным методом будет составление таблицы, содержащей информацию о балансе, пассивном и активном сальдо в конце и начале года.

| Сумма долгов перед клиентами (общая задолженность) | |

|---|---|

| Первобытный этап | |

| Завершение времени | |

| Изменение | |

| Сумма обязательств перед кредиторами (всего) | |

| Первобытный этап | |

| Завершение времени | |

| Изменение | |

| Сумма денежных обязательств перед клиентами (сохранение долга) | |

| Первобытный этап | |

| Завершение времени | |

| Изменение | |

| Сумма, которую компания должна кредиторам (положительный остаток) | |

| Первобытный этап | |

| Завершение времени | |

| Изменение | |

| по счетам клиентов (нерасплаченные суммы) | |

| Первобытный этап | |

| Завершение времени | |

| Изменение | |

| Общая сумма должников перед кредиторами (расчет по формуле: текущие обязательства равны разности между активным и пассивным балансами, плюс общая сумма задолженности). | |

| Первобытный этап | |

| Завершение времени | |

| Изменение | |

Когда данные будут внесены в таблицу, станет ясно, каковы долговые обязательства кредиторов и дебиторов. Желательным вариантом будет, если оба показателя оказываются одинаковыми. Если активное сальдо превышает пассивное, это считается опасной ситуацией, поскольку говорит о том, что предприятие привлекает дополнительное финансирование для обслуживания дебиторов, так как собственных средств недостаточно.

4. После определения показателей задолженностей и кредитов можно начать изучение средних сроков погашения долгов. Для этого необходимо сопоставить установленные сроки погашения с данными, рассчитанными внутри компании, а также с общей информацией по отрасли.

На этапе анализа идеальной ситуацией будет являться совпадение сроков выполнения домашнего задания и контрольной работы.

В случае, если увеличивается период задержки оплаты задолженностей со стороны дебиторов, это указывает на использование компанией более щедрой кредитной политики, которая фактически должна повлиять на увеличение объема продаж. Однако такая стратегия может привести к ухудшению ситуации с неплатежеспособными долгами.

Прогресс долговых показателей по кредитам будет предупреждением о возможном ухудшении финансовой устойчивости компании. Однако, в определенных ситуациях такие данные будут указывать на обратное — финансово-хозяйственная деятельность компании является достаточно эффективной, так как она успешно сохраняет средства для погашения долгов на протяжении длительного времени.

5. Необходимо проанализировать, как данные параметры могут повлиять на финансовое состояние компании. Таким образом, мы должны определить следующие факторы:

- устойчивость;

- коммерческую деятельность фирмы;

- ликвидность;

- платежеспособность.

Наша организация «Моё дело» предложит вам свои услуги по выполнению данной обязанности, что позволит вам уделить время более значимым задачам.

Как найти коэффициент краткосрочной задолженности — формула по балансу

С целью оценки общего материального положения компании ее состояние может быть оценено через множество параметров, среди которых имеет место коэффициент короткосрочной задолженности. Этот показатель служит для иллюстрации градуса зависимости компании от краткосрочных обязательств и для определения их влияния на динамику развития предприятия. В представленной статье рассмотрим методы расчета коэффициента короткосрочной задолженности, предоставив формулы как на основе баланса, так и на основе финансовых показателей.

Оценка финансового положения предприятия влечет за собой необходимость изучения его баланса. Советуем использовать справочные материалы и различные методы анализа баланса, представленные в Системе Главбух, для получения всесторонней информации.

Что такое коэффициент краткосрочной задолженности

Коэффициент краткосрочной задолженности представляет собой показатель, отображающий долю краткосрочных обязательств в общей сумме всех обязательств организации. Его значение применяется для оценки финансового положения организации. Краткосрочные обязательства включают в себя долги, которые организация должна погасить в течение 12 месяцев после заключения договора. Приведем в пример ситуацию, в которой организация приобрела товары, оплату которых она обязана произвести в течение одного месяца.

Что показывает коэффициент краткосрочной задолженности

Уровень зависимости организации от краткосрочных обязательств можно определить по коэффициенту, который показывает, насколько эта задолженность влияет на ее работу. Если значение этого показателя увеличивается, то следует увеличить свою платежеспособность. Такие меры помогут обеспечить финансовую стабильность или независимость. Ранее мы делились информацией о том, как рассчитать коэффициент независимости и как он влияет на организацию.

Когда коэффициент низкий, это означает, что компания не зависит от краткосрочных обязательств и может самостоятельно рассчитываться по своим задолженностям. Важно, чтобы показатель находился в диапазоне от 0,5 до 0,7, и это считается нормой.

Специалисты из Главбуховой Системы поделились методами анализа ликвидности и платежеспособности. Для проведения расчетов следует обратиться к разнообразным формулам, которые представлены в подсказках и примерах.

Как найти коэффициент краткосрочной задолженности по балансу

Необходимо сначала установить место, где отражается краткосрочная задолженность в балансе. Краткосрочную задолженность или обязательства отражают в разделе V баланса под названием «Краткосрочные обязательства» в пассиве.

- долговые средства (позиция 1510);

- сумма задолженности перед кредиторами (1520-ая позиция)

- доходы, которые ожидаются в последующих отчетных периодах (на странице 1530);

- обязательства по оценке (строка 1540);

- другие краткосрочные обязательства (пункт 1550).

Балансовая таблица содержит информацию о краткосрочных обязательствах компании.

Какие счета необходимо учесть при расчете остатка?

отличается в зависимости от выбранного материала.

Раздел 1501 «Долговые обязательства»

Затраты на кредиты и займы уменьшились на 67 единиц, в то время как дебет вырос на 97 единиц.

Если проценты по краткосрочным кредитам и займам, а также остатки по начисленным процентам по долгосрочным договорам должны быть выплачены в течение 12 месяцев после отчетного периода, то нужно учитывать тело долга и проценты. Аналогично, если срок погашения основного долгосрочного долга наступает в течение 12 месяцев, это также является необходимым требованием.

При создании пункта 1510 возможно учет расходов, связанных с кредитами и займами будущих периодов, при условии, что такая опция отражения РБП установлена в бухгалтерской политике.

В пункте 1520 указывается «Кредиторская задолженность».

Финансирование 60 подразделений на основе кредита:

«Привлекательный бизнес займ» с учетом процентной ставки.

Вексель, который не был погашен, остается в силе.

Поставщики и исполнители. Учтите оставшуюся сумму долга в фактическом показателе. Остатки по собственным выпискам остаются в номинале. Перед тем, как перенести остатки в баланс, сверьте задолженность с контрагентами, подтвердив ее актами сверки на дату составления баланса.

2. Анализируя кадровые расчёты организации, рекомендуется выявить остатки фактически начисленных сумм заработной платы, которые ещё не выплачены.

Уточните информацию об обязательствах по взносам и налогам, а также долгах по невыплаченным суммам, процентам и штрафам. Пожалуйста, перед внесением остатка на баланс сверьте его с данными налоговой службы.

4. С учетом неуплаты взносов и санкций, определите задолженность по социальному страхованию. Прежде чем переносить оставшуюся сумму на баланс, проверьте ее соответствие данным ФНС.

При планировании бюджета путем учёта ежемесячных налогов могут возникнуть отрицательные остатки налоговой задолженности. Это указывает на то, что компания не имеет достаточных средств для полного погашения своих обязательств перед бюджетом. Такие задолженности также должны быть учтены в составе долгов перед кредиторами. Чтобы разрешить проблему отрицательной налоговой задолженности, следует обратиться за рекомендациями к специалистам от Системы Главбух.

Исходя из финансовых данных, можно отметить отрицательную разницу между субсчетом 62 «Авансы полученные» и субсчетом 76.АВ «НДС с полученных авансов».

5. Просить указать остатки непогашенных авансовых платежей с вычетом НДС.

Обращаем ваше внимание! Прошу предоставить полученные авансы с вычетом НДС, если данные операции подлежат налогообложению НДС.

Для того чтобы получить окончательный расчет НДС — 76.АВ, необходимо провести проверку. Умножьте остаток по счету 62 субсчета «Авансы полученные» на расчетную ставку НДС. Обратите внимание, что данное правило работает только в случае использования одинаковой ставки для всех операций.

6. Учет взаиморасчетов с совладельцами. Отражение задолженности компании по выплате дивидендов или фактической стоимости доли при выходе из организации. Детальную информацию вы найдете в рекомендациях Системы Главбух.

Применяя вычет НДС, кредит 76 может быть снижен на сумму аванса.

7. Определите остатки неоплаченных сумм по сделкам с персоналом, кроме оплаты труда, а также задолженности перед другими контрагентами при проведении расчетов.

Позиция 1530 в бухгалтерской отчетности под названием «Доходы, ожидаемые в будущих периодах»

2. Доходы, полученные в будущих периодах и называемые ДБП, должны отражать остаток от справедливой стоимости основных средств, которые были получены бесплатно и еще не учтены в составе прочих доходов, по мере их амортизации на отчетную дату. Эта информация подробно описана в рекомендациях от экспертов компании Система Главбух.

Дополнительно, здесь будет учтена часть неиспользованных средств из бюджета, полученных для покрытия текущих затрат компании.

Не упоминайте в этом предложении государственную поддержку в виде дотаций, полученных для покупки основных активов.

и других финансовых средств, которые выделяются для достижения конкретных целей или реализации определенных проектов.

Раздел 1540 «Принуждительные задачи для оценки»

Просьба указать оставшиеся запасы, созданные для событий, которые будут происходить в течение отчетного периода.

Здесь имеются запасы на отдых, обязательства по судебным взысканиям и налоговые санкции.

Пункт 1550 «Прочие обязательства с небольшим сроком исполнения»

Остаток суммы, доступной для погашения задолженности по другим расчетным счетам.

2. Второстепенные задачи. Учтите непринципиальные остатки краткосрочных обязательств, которые не были учтены в других позициях пассива баланса.

обязательства, возникающие в результате аренды, отражены в субсчете 76 «Краткосрочная арендная задолженность».

2. Постановление о сдаче в аренду. В строке, указывающей суммарную стоимость, отразите часть постоянного обязательства по аренде. Каким образом следует отражать краткосрочные обязательства по аренде в балансе.

Определите задолженность перед инвестором, чтобы отразить оставшуюся сумму средств, данного, что компания считается застройщиком и получает финансирование от инвестора.

Сумма в разделе V составляет 1500.

Сумма рядов: 1510, 1520, 1530, 1540, 1550

Общая сумма всех строк составляет 1300, 1400 и 1500.

Дополнительные сведения о представлении обязательств и капитала в бухгалтерском балансе можно ознакомиться в Системе Главбух.

В Системе доступны инструменты для проведения финансового анализа бухгалтерской (финансовой) отчетности. Мы предлагаем использовать Excel-модели и следовать инструкциям, разработанным нашими экспертами. Они разработали схему и навигатор для анализа различных бухгалтерских отчетов, включая баланс, ОФР и ОДДС. Чтобы наглядно продемонстрировать процесс анализа отчетности, мы также предоставляем примеры из реальной практики.

Расчет коэффициента краткосрочной задолженности по балансу: формула, пример расчета

С учетом суммы краткосрочных обязательств, коэффициент краткосрочных обязательств определяется как отношение краткосрочных обязательств к долгосрочным.