В настоящее время большое внимание уделяется теме благотворительности. Благотворительные дела и помощь в рамках такой деятельности становятся все более важными и актуальными в последние годы. Мы задались вопросом: существуют ли какие-либо налоговые льготы для бизнесменов, которые оказывают безвозмездную помощь, будь то средствами или товарами. В этой статье мы обсудим именно вопрос о товарах. Рассмотрим, как такие операции отражаются в программе 1С: Бухгалтерия предприятия редакция 3.0 и обратим внимание на нюансы учета НДС и прибыли в этой сложной, но очень гуманной сфере.

Когда имущество передается безвозмездно в целях благотворительности, его стоимость в бухгалтерском учете учитывается как прочие расходы. Она отражается по дебету счета 91.02 «Прочие расходы» в соответствии счетами учета, на которые передается это имущество (согласно абзацу 7 пункта 12, пункту 17, пункту 19 ПБУ 10/99; Инструкции по применению плана счетов, утвержденной приказом Минфина РФ от 31.10.2000 № 94н). Другие расходы, связанные с благотворительной деятельностью, также включаются в состав прочих расходов.

Если имущество передается безвозмездно, то у передающей стороны не возникает доходов, которые обычно учитываются в налоговом учете согласно статье 25 Налогового кодекса Российской Федерации (письмо Минфина России от 27.10.2015 № 03-07-11/61618). Кроме того, стоимость безвозмездно переданного имущества и связанные с передачей затраты не включаются в расходы согласно пункту 16 статьи 270 Налогового кодекса Российской Федерации.

Для учета НДС согласно общему правилу, бесплатная передача товаров (выполнение работ, оказание услуг) считается продажей и облагается НДС в соответствии с пунктом 1 пункта 1 статьи 146 Налогового кодекса РФ. Однако, передача товаров (выполнение работ, оказание услуг) в рамках деятельности благотворительности (согласно статье 1 пункту 1 статьи 2 Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)») освобождается от обложения НДС согласно пункту 12 пункта 3 статьи 149 Налогового кодекса РФ.

Предположим, что у нас есть фирма с названием «Сладкий пирожочек», которая работает по упрощенной системе налогообложения. Они решили приобрести бумагу формата А4 у компании «Универмаг» в количестве 200 листов на сумму 60 000 рублей со всеми налогами, включая НДС. После этого «Сладкий пирожочек» решил передать эту бумагу в качестве благотворительной помощи Детскому Дому «Радость».

Пункт 1. Первоначально рассмотрим приобретение товаров, предназначенных для передачи в благотворительные цели.

Чтобы выполнить это действие, перейдем в меню «Покупки» и выберем «Поступление (акты, накладные, УПД)» из списка.

Давайте создадим специальный файл для регистрации поступления бумаги. Внесем в него все необходимые информационные данные: данные о контрагенте, номер договора, склад, а также установим счета расчетов, которые будут использоваться для оплаты — 60.01 и 60.02. Чтобы упростить расчеты, выберем автоматический способ погашения аванса. Это поможет нам автоматизировать процесс и сделать его более эффективным.

При внесении товаров в таблицу номенклатуры необходимо обязательно указывать их категорию как «Товары».

Нажав кнопку, мы сможем просмотреть информацию о транзакциях, связанных с данным документом.

Давайте теперь убедимся в принятии НДС для вычета.

Для того чтобы осуществить данную процедуру, необходимо занести счет-фактуру в отделенное место внизу документа, который содержит информацию о поступлении товарно-материальных ценностей.

При проверке счета-фактуры, убедимся, что в поле «Отразить вычет НДС в книге покупок датой получения» проставлена галочка и код вид операции равен 01 «Получение товаров, работ, услуг».

При нажатии кнопки мы убедимся в том, что НДС был учтен для вычета.

Этап 2. Произведем бесплатную передачу товаров в Детский дом «Малютка».

Для достижения данной цели мы выберем опцию «Создать на основании» в документе о поступлении материально-технических средств и выберем команду «Использование материалов».

Несомненно, у вас возникнет вопрос: «Почему нельзя выбрать документ «Дарение»? Ведь он должен подходить по логике»!

К сожалению, данный документ не содержит необходимых нам записей для восстановления НДС, поэтому его применение невозможно.

Для оформления передачи товаров безвозмездно по договору дарения необходимо воспользоваться документом под названием «Безвозмездная передача».

Давайте возвращаться к нашему файлу под названием «Использование ресурсов».

Выберем тип действия «Использование ресурсов» и определим цель расходования по своему усмотрению. Для нас автоматически создалась таблица с информацией о количестве использованной бумаги.

На самой верхней правой части отчета виден основной раздел расходов, обозначенный как «Общехозяйственные расходы» и указанный в учетной политике организации в разделе «Главное».

Однако данный вариант не соответствует нашим требованиям.

Поэтому давайте вникнем в него и изменить счет 26 на счет 91.02.

Из предложенного перечня в категории «Прочие доходы и расходы» мы выберем пункт «Безвозмездная передача товаров, работ и услуг».

Необходимо заметить, что этот вид других доходов и расходов не следует учитывать в налоговой отчетности.

Финальный облик документа «Отчёт о расходе материалов» должен быть следующим:

Нажав кнопку, мы сможем просмотреть информацию о транзакциях, связанных с данным документом.

Третий этап. Вернем НДС при помощи документа «Отражение учета начисления налога на добавленную стоимость» в разделе «Операции».

На вкладке «Основная информация» необходимо указать данные контрагента, выбрать соответствующий договор и указать документ расчетов. Код вида операции должен быть обязательно установлен на значение 10, что означает «Безвозмездная передача товаров, работ, услуг». Также необходимо поставить галочку напротив пункта «Формировать проводки».

На вкладке «Товары и услуги» посредством нажатия на кнопку «Заполнить» мы определим учетный счет для НДС с тарифом 19.03 и указанное событие как «Восстановление НДС».

Нажав кнопку, мы сможем просмотреть информацию о транзакциях, связанных с данным документом.

Информация о сумме восстановленного НДС указывается в графе 5 строки 080 Раздела 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, определенным пунктами 2 – 4 статьи 164 Налогового кодекса Российской Федерации» налоговой декларации по НДС.

Четвертый этап. Осуществим перенос НДС счета №19 на счет прочих затрат с применением функции «Ручное внесение операции».

Пожалуйста, не забудьте убрать галочку у НУ.

К разработке данного материала причастна Ольга Круглова в качестве автора.

Хотите получать свежие статьи? Подписывайтесь на нашу рассылку и будьте в курсе всех новых материалов.

Как благотворительные взносы отразить в 1С:Бухгалтерии

Определение благотворительного пожертвования в России содержится в Федеральном законе «О благотворительной деятельности и благотворительных организациях». В соответствии с этим законом, благотворительное пожертвование представляет собой добровольную передачу имущественных ценностей или финансовых средств на безвозмездной основе с целью поддержки социально значимых и общественно полезных программ и проектов. При использовании программного продукта 1С 8.3 Бухгалтерия для осуществления благотворительности, необходимо учитывать требования этого закона. При передаче имущественных ценностей или финансовых средств, необходимо правильно оформлять соответствующие документы, отражая переданные суммы как благотворительные пожертвования. В программном продукте 1С 8.3 Бухгалтерия можно создать специальный вид операции «Благотворительное пожертвование», в котором указывается информация о получателе пожертвования, его реквизиты, а также сумма или стоимость переданных имущественных ценностей. На основе этой информации программа автоматически формирует необходимые отчеты и документы для учета благотворительных пожертвований.

В чем состоит разница между благотворительным пожертвованием и договором дарения?

Благотворительное пожертвование и акт передачи имущества обладают общей целью — бесплатной передачи имущества. Однако, существуют несколько важных различий между этими двумя юридическими актами. Во-первых, благотворительное пожертвование представляет собой проявление добровольной помощи и поддержки от граждан или организаций. Это означает, что получатель не несет никаких обязательств или условий. С другой стороны, при заключении акта передачи имущества обычно присутствуют определенные условия и обязательства для получателя. Во-вторых, вопрос налогообложения также играет роль при выборе между благотворительным пожертвованием и актом передачи имущества. При благотворительном пожертвовании вы можете получить налоговые преимущества, в то время как акт передачи имущества может быть подвержен налогообложению в некоторых случаях.

Наши средства для благотворительности готовы принимать пожертвования через переводы в Некоммерческую организацию (НО).

Для корректного учета пожертвований необходимо создать специальный счет «Прочие расходы — Благотворительные пожертвования» или использовать уже имеющийся счет. Также необходимо зафиксировать каждое полученное пожертвование, начислив его на этот счет при помощи документа «Списание с расчетного счета» в разделе «Банк и касса». При проведении операции следует указать вид операции «Прочие списания» и установить флажок «Принимается к налоговому учету». В проводках для пожертвований следует указывать дебет счета 91.02 «Прочие расходы — Благотворительные пожертвования» и кредит соответствующего счета доходов, например, «Доходы от пожертвований». Таким образом, будет отражено движение денежных средств и доходы организации от пожертвований.

Мы принимаем проводки, предназначенные для благотворительных взносов, которые не могут быть направлены в Неприбыльные Учреждения.

Выполнение передач пожертвований, которые не подлежат включению в состав налогооблагаемого дохода, осуществляется таким же способом, как и в предыдущем случае, за исключением того, что при их формировании необходимо не отмечать флажок «Принимается к налоговому учету».

Осуществление пожертвования в благотворительный фонд в 1С:БП

Основные черты, которые определяют благотворительные пожертвования, включают в себя:

Добровольное пожертвование предполагает, что даритель совершает его исключительно по своей воле, без вмешательства или уловок со стороны получателя пожертвования.

2. Нет необходимости получать что-либо взамен: Пожертвование должно быть сделано без намерения получить какую-либо материальную или другую выгоду для того, кто делает пожертвование.

3. Автономность: Пожертвователь лишен возможности навязывать ограничения или запросы по использованию пожертвования. Благополучатель пожертвования имеет полное право самостоятельно распоряжаться средствами в соответствии с собственными целями и задачами.

Одна из целей данного пожертвования — поддержка социально значимых или благотворительных инициатив, таких как оказание помощи нуждающимся, развитие образования, культуры, науки, медицины и других сфер.

5. Соблюдение законности: Пожертвование должно быть в полном соответствии с действующим законодательством и не должно нарушать права других людей.

6. В отличие от договора о передаче собственности безвозмездно, пожертвование не привязано к определенной форме, однако может быть составлено в письменном виде или иметь другие документальные подтверждения для подтверждения факта сделки.

Необходимо отметить, что правила и условия, касающиеся щедрого пожертвования, могут быть предусмотрены отдельным законом или учредительными документами организации, которая получает пожертвования.

В сфере бухгалтерии: Расходы, связанные с осуществлением пожертвования, считаются другими расходами в соответствии с пунктом 11 Положения о бухгалтерском учете «Учет расходов организации» от 10 октября 1999 года.

В рамках налогового учета, расходы на пожертвования признаются внереализационными на дату их передачи в соответствии с пунктом 13 пункта 7 статьи 272 Налогового кодекса Российской Федерации.

Согласно документам Минфина России от 27.08.2020 г. № 03-03-07/75251 и от 20.10.2021 г. № 03-03-06/1/84626, расходы на имущество (включая деньги), которое передается в качестве пожертвования медицинским некоммерческим организациям (НКО) для борьбы с коронавирусной инфекцией, признаются невозмещаемыми расходами.

В соответствии с пунктом 19.6, пунктом 1 статьи 265 Налогового кодекса Российской Федерации, предусмотрено, что стоимость имущества (включая наличные денежные средства), предоставленного в качестве пожертвования определенному числу некоммерческих организаций, может быть включена в нереализационные расходы в размере не превышающем 1% от общей суммы полученных средств от реализации товаров, работ и услуг. Иными словами, предприятие имеет возможность учесть до 1% своей выручки в качестве расходов по пожертвованию.

В случае передачи амортизируемого имущества, приобретенного с помощью субсидий и переданного в государственную (муниципальную) собственность, внереализационные расходы могут включать остаточную стоимость такого имущества. Это подтверждается пунктом 19.7 пункта 1 статьи 265 Налогового кодекса РФ и Письмом Минфина России от 12.05.2021 г. No 03-03-06/1/36025. Однако признание остаточной стоимости амортизируемого имущества ограничено суммой субсидий, которые были израсходованы на его приобретение, и не может превышать эту сумму.

Давайте изучим вопрос о добровольных пожертвованиях, которые учитываются и не учитываются в налоговой отчетности.

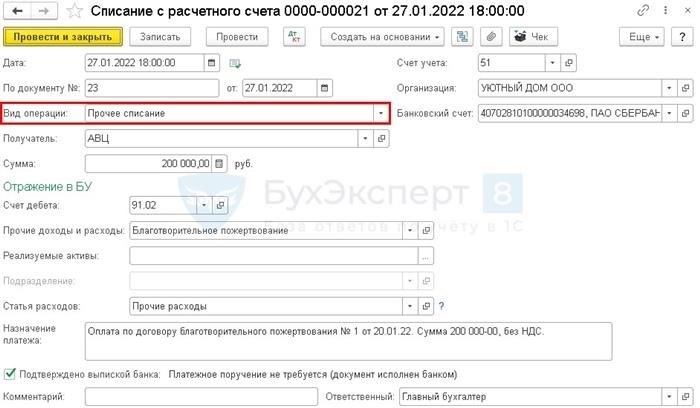

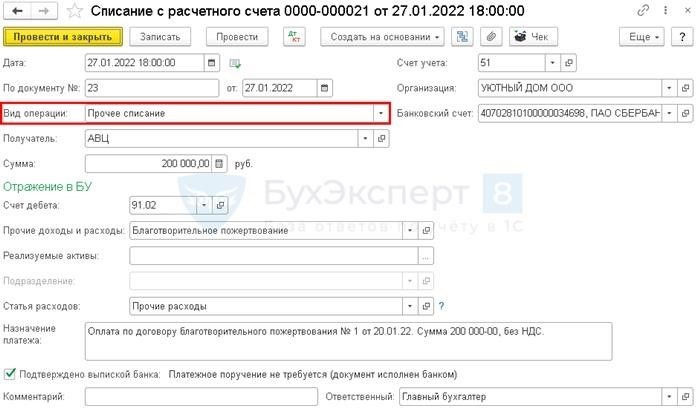

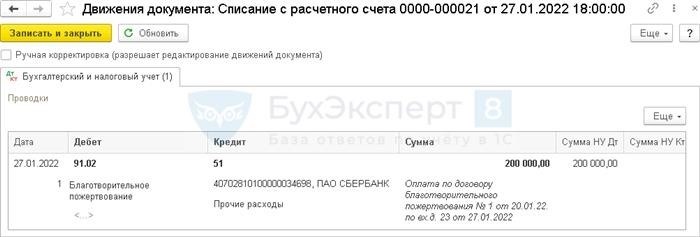

Регистрируемая сумма пожертвования для учета в налоговой отчетности.

На рисунке 1 представлена операция по списанию денежной суммы с расчетного счета, которая отражена в расходах в документе «Прочее списание (Банк и касса — Банковские выписки)».

Давайте определим получателя пожертвования и указанный размер пожертвования: Сумма пожертвования будет учтена на счете дебета 91.02 «Прочие расходы». В качестве статьи доходов и расходов, мы выберем «Прочие внереализационные доходы (расходы)» из справочника Прочие доходы и расходы. Будет установлен флажок, указывающий, что данная статья будет принята к налоговому учету. Статья расходов будет взята из справочника. Прочие доходы и расходы, связанные с прочими платежами по текущим операциям, будут включаться. (См. Рисунок 1)

Будут осуществлены следующие действия по проведению операций: (см. Иллюстрацию 2)

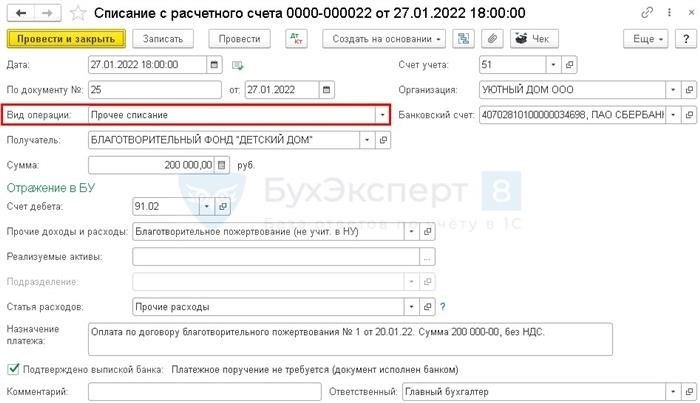

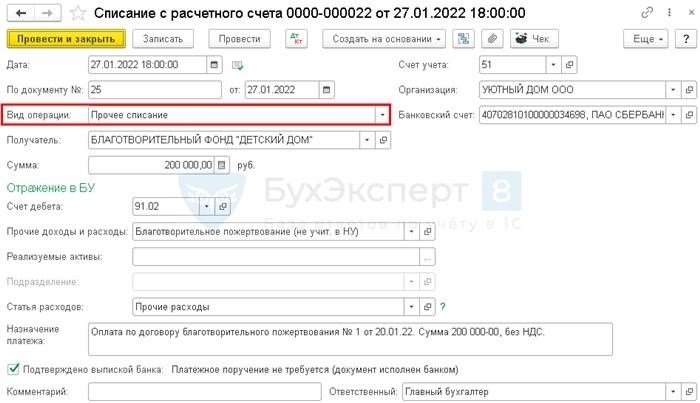

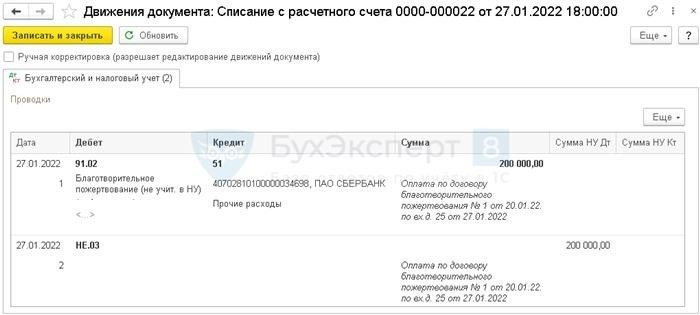

Вклад, который не подлежит учету в налоговой системе.

Данная документация отображает упоминание о сумме денег и ее отражении в расходах — конкретнее, списание средств со счета происходит в виде прочего списания с использованием банковских выписок (отчетов) от банковской кассы. Визуально данную информацию можно увидеть на рисунке 3.

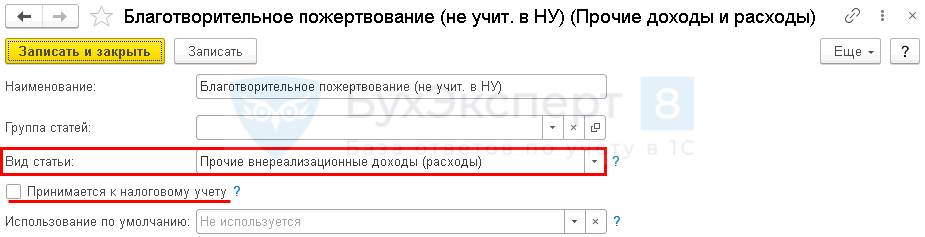

Записываем информацию о получателе пожертвования, указываем сумму пожертвования. Относим данную сумму на счет дебета 91.02 «Прочие расходы». В качестве прочих доходов и расходов, выбираем статью «Прочие внереализационные доходы (расходы)», из справочника Прочие доходы и расходы. Отмечаем, что данный расход не подлежит учету в налоговых целях, поскольку не соответствует необходимым критериям принятия расходов в налоговом учете. (Рисунок 4)

Раздел затрат — раздел в справочнике Пункты движения денежных средств с категорией Другие оплаты за текущие операции.

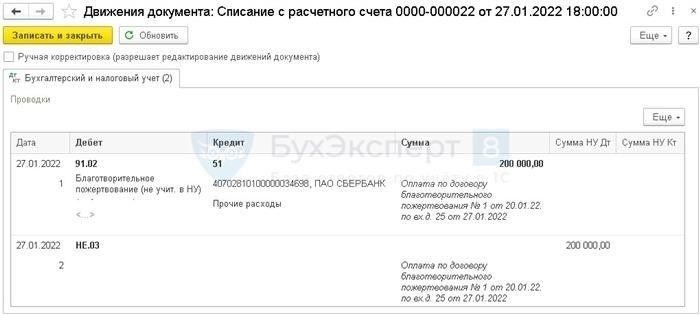

Ниже представлены проводки, изображенные на Рисунке 5.

Таким образом, в случае пожертвования в благотворительный фонд, возможно учитывать его как внереализационные расходы при налоговом учете. При этом, чтобы такое пожертвование было признано внереализационными расходами, необходимо соблюдать определенные условия и требования, установленные законодательством в области налогов.

Согласно пункту 251 Налогового кодекса Российской Федерации, организации имеют право совершать пожертвования, включая благотворительные, и учитывать их как расходы для налогообложения, при условии соблюдения определенных требований.

Благотворительное пожертвование в 1С 8.3 Бухгалтерия

Благотворительное пожертвование — проводки в 1С 8.3 Бухгалтерия

- Соглашение с обязательным упоминанием объекта пожертвования предполагает использование различных ресурсов, таких как финансы, собственность, услуги и другие.

- Если благотворительное пожертвование будет использовано не по назначению, есть возможность отменить его.

- Преследуя лишь общеполезные намерения, неотъемлемые задачи идеально прописаны.

- сумма вещей (включая наличные средства) при совершении благотворительного акта (по письмам от Минфина от 27.08.2020 № 03-03-07/75251 и от 20.10.2021 № 03-03-06/1/84626):

- Организации, специализирующиеся в области медицины, принимаются на вооружение для борьбы с распространением коронавирусной инфекции в соответствии с пунктом 1 параграфа 19.5 статьи 265 Налогового кодекса Российской Федерации.

- согласно положениям пункта 19.6 пункта 1 статьи 265 Налогового кодекса Российской Федерации, организации-некоммерческие организации обязаны направлять не более 1% от общей суммы выручки от реализации налоговым органам.

- передано безвозмездно в собственность государства (муниципалитета);

- Необходимая сумма не должна превышать субсидию, которая была использована.

Мы готовы принять благотворительное пожертвование в нашем учреждении.

- Организация перечисляет в фонд благотворительности не более 1% от общего объема полученных средств.

- Человек, которому было сделано пожертвование, официально зарегистрирован в реестре Союза Общественных Некоммерческих Компаний.

Для записи денежной суммы и ее учета в расходах необходимо создать единственный документ, который называется «Списание с расчетного счета». Этот документ должен быть оформлен в разделе «Банк и касса» в подразделе «Банковские выписки».

- Получатель пожертвования — человек или организация, которые получают пожертвования от других людей или организаций.

- Сумма, на которую составляется пожертвование, в данном случае равна 200 000 рублей.

- Расходы по счету дебета составляют 91.02 единицы и относятся к категории «Прочие расходы».

- Статья из справочника о Прочих доходах и расходах представляет собой информацию о прочих источниках доходов и затрат.

- Тема данной статьи освещает вопросы, связанные с прочими доходами (расходами), которые не являются результатом основной деятельности.

- Так как организация-получатель соответствует условиям пункта 19.6 пункта 1 статьи 265 Налогового кодекса Российской Федерации, флажок может быть принят к налоговому учету.

Проводки

Отчетность отражает сумму пожертвования.

- Учебник по программе 1С Бухгалтерия 8.3 для самостоятельного обучения.

- Уникальный учебник по программному продукту 1С ЗУП 8.3.

- Документ, представляющий информацию об экономическом положении организации.

- Раздел «Прочие расходы» расположен на странице 2350.

- 200-я страница Приложений N 2 к Листу 02.

В НУ не принимаем пожертвование.

Компания согласилась передать благотворительному фонду безвозмездно сумму в 200 000 рублей в форме пожертвования по договору.

27 января была зачислена сумма денежного пожертвования.

Для отображения денежных средств и их использования в едином документе, необходимо осуществить проведение операции «Прочее списание» со счета в разделе «Банк и касса — Банковские выписки».

- Получатель пожертвования — человек или организация, которые получают пожертвования от других людей или организаций.

- Сумма, на которую составляется пожертвование, в данном случае равна 200 000 рублей.

- Расходы по счету дебета составляют 91.02 единицы и относятся к категории «Прочие расходы».

- Разные прибыли и затраты — глава из справочника, под названием «Прочие доходы и расходы»

- Статья называется «Иные вненачисленные поступления (расходы)». В случае, если пожертвования выполняются периодически или их сумма значительна для отражения в отчете о финансовых результатах, можно создать отдельную статью расходов для детального анализа.

- Отметка о возможности учета в налоговой отчетности не проставлена по причине несоответствия критериям учета расходов в Налоговом учете.

- Статья затрат — это позиция в справочнике, которая отображает движение денежных средств с видом «Прочие платежи по текущим операциям». Если сумма пожертвований играет важную роль в отчетности о финансовых результатов, то можно создать отдельную статью для анализа данных пожертвований.

Проводки

Отчетность отражает сумму пожертвования.

- Документ, представляющий информацию об экономическом положении организации.

- Страница 2350 содержит информацию о категории «Другие затраты».

Также рекомендуется обратить внимание на следующую статью:

- Применяется ли налог на добавленную стоимость к бесплатному дарению подарков детскому дому?

- Как правильно отражать в бухгалтерском учете и налоговой декларации передачу товаров в благотворительные цели, соблюдая требования НДС?

- Как правильно указать в Разделе 7 декларации по НДС факт передачи товаров в благотворительные цели?

Если Вы до сих пор не оформили подписку:

Получить бесплатно тестовый доступ

Подписаться на Рубрикатор возможно, оформив соответствующую подписку.

Как только вы подпишетесь, вы получите полный доступ ко всем ресурсам, связанным с 1С:Бухгалтерия. Вы сможете просматривать записи прошедших эфиров, а также задавать вопросы на любую тему, связанную с 1С.

Вы чувствуете, что данная статья оказала Вам помощь?

Получите уникальный бонус и полный возможности использования справочной системы БухЭксперт8 в течение 8 дней безвозмездно.

Благотворительность в Налоговом и Бухгалтерском учет 1С 8

Уважаемые коллеги, перед тем, как глубоко вникать в детали отражения благотворительной деятельности в налоговом и бухгалтерском учете в программе 1С, важно понять, что такое благотворительность. Мы все, конечно, знаем значение этого слова, но в контексте нашей темы важно иметь представление о юридическом толковании этого понятия. В соответствии со статьей 1 Федерального закона от 11.08.1995 года № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)», благотворительность понимается как добровольная деятельность физических и юридических лиц, которые передают имущество (или финансовые средства), выполняют работы, оказывают услуги или предоставляют другую помощь бескорыстно или по льготным условиям физическим или юридическим лицам. Операции безвозмездной передачи активов или финансовых средств для осуществления благотворительности отражаются в бухгалтерском учете как прочие расходы и корреспондируются со счетами учета передаваемых имуществ. По рекомендациям Минфина России, все остальные затраты, связанные с благотворительностью, также отражаются как прочие расходы. При безвозмездной передаче имущества передающей стороне не начисляются доходы, которые облагаются налогами согласно Налоговому Кодексу РФ. Также стоимость безвозмездно передаваемого имущества и расходы по передаче не учитываются в основные расходы. Согласно Налоговому Кодексу РФ, при благотворительной деятельности передача активов, выполнение работ или оказание услуг полностью освобождается от НДС. Документация, подтверждающая цель благотворительности, не устанавливается законом, но Минфин рекомендует предоставлять договор оказания благотворительной помощи, акт или другие документы о принятии и целевом использовании имущества, работ или услуг. Когда рассматривается отражение благотворительности в бухгалтерском и налоговом учете, следует учесть, что правила признания расходов в них отличаются (в бухгалтерском учете в 1С 8 расходы признаются, а в налоговом – нет). В соответствии с ПБУ 18/02, это приводит к постоянной разнице в оценке сумм расходов и влияет на формирование постоянного налогового обязательства (ПНО). При признании ПНО в бухгалтерском учете в 1С 8 делается запись: Дт 99 «Прибыли и убытки» — Кт 68 «Расчеты по налогам и сборам». Далее рассмотрим отражение безвозмездной передачи товаров на благотворительность в бухгалтерском и налоговом учете в 1С на примере.

Благотворительность воплощается в программе 1С.

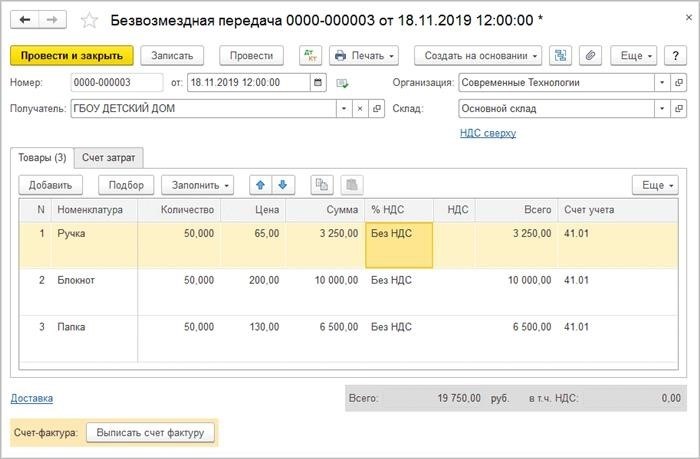

Компания АО «АС» приобрела канцелярские товары на сумму 47 400 рублей включая НДС 20% с целью использования их в основной деятельности, налогооблагаемой НДС. Далее, 1 ноября 2019 года руководство компании приняло решение о безвозмездной благотворительной помощи в соответствии с Федеральным законом от 11 августа 1995 года № 135-ФЗ «О благотворительной помощи», и компания передала 50% купленных канцелярских товаров в детский приют. Чтобы отразить это действие в учетных и налоговых документах в программе 1С, необходимо использовать документ о безвозмездной передаче. Для наглядности данного процесса приведена схема на рисунке 1.

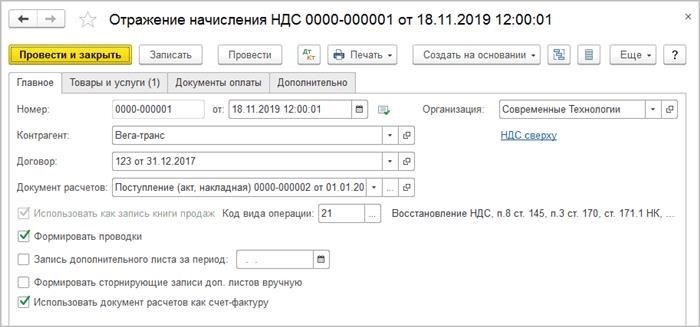

Рисунок 1. Передача канцелярских товаров в благотворительную помощь требует обязательного заполнения поля «Получатель». Поэтому ООО «АС» должно подготовить необходимый набор документов для получателя благотворительности. Учитывая, что передача канцелярских товаров освобождается от НДС, в поле процента НДС следует выбрать вариант «Без НДС», и в данном случае не требуется составление счет-фактуры (в соответствии с пунктом 1 пункта 3 статьи 169 Налогового кодекса РФ). Стоимость бесплатно переданных канцелярских товаров не учитывается в составе расходов по налогу на прибыль, поэтому в разделе «Счет затрат» необходимо оставить счета затрат, установленные по умолчанию программой 1С. После завершения проведения документа о безвозмездной передаче, в программе 1С отражается следующая проводка: Сумма дебета 91.02, сумма кредита 41.01 — отражается стоимость переданных канцелярских товаров (19 750 рублей). В налоговом учете 1С 8, по налогу на прибыль, суммы регистрируются в специальных ресурсах бухгалтерии: Сумма кредита по Налоговому учету 41.01 — отражает стоимость переданных канцелярских товаров (19 750 рублей); Сумма дебета по Плану счетов 91.02 — отражает сумму постоянной разницы (19 750 рублей). Для восстановления суммы входного НДС по переданным канцелярским товарам на благотворительность, необходимо использовать документ «Отражение начисления НДС» в разделе «Операции». На вкладке «Главное» необходимо указать следующую информацию: дату восстановления НДС; наименование предприятия, у которого были приобретены канцелярские товары; договор с предприятием-контрагентом; документ-основание, на основании которого произошла передача канцелярских товаров; код операции — «21», соответствующий операции восстановления суммы налога в соответствии с Приложением к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@ (Рисунок 2).

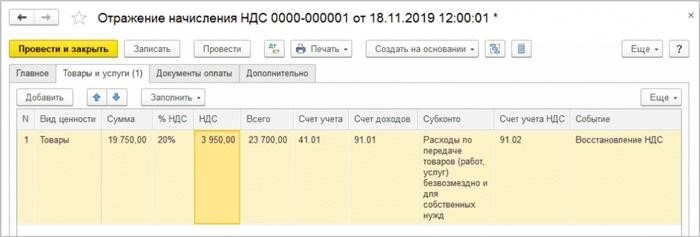

Рисунок 1. Передача канцелярских товаров в благотворительную помощь требует обязательного заполнения поля «Получатель». Поэтому ООО «АС» должно подготовить необходимый набор документов для получателя благотворительности. Учитывая, что передача канцелярских товаров освобождается от НДС, в поле процента НДС следует выбрать вариант «Без НДС», и в данном случае не требуется составление счет-фактуры (в соответствии с пунктом 1 пункта 3 статьи 169 Налогового кодекса РФ). Стоимость бесплатно переданных канцелярских товаров не учитывается в составе расходов по налогу на прибыль, поэтому в разделе «Счет затрат» необходимо оставить счета затрат, установленные по умолчанию программой 1С. После завершения проведения документа о безвозмездной передаче, в программе 1С отражается следующая проводка: Сумма дебета 91.02, сумма кредита 41.01 — отражается стоимость переданных канцелярских товаров (19 750 рублей). В налоговом учете 1С 8, по налогу на прибыль, суммы регистрируются в специальных ресурсах бухгалтерии: Сумма кредита по Налоговому учету 41.01 — отражает стоимость переданных канцелярских товаров (19 750 рублей); Сумма дебета по Плану счетов 91.02 — отражает сумму постоянной разницы (19 750 рублей). Для восстановления суммы входного НДС по переданным канцелярским товарам на благотворительность, необходимо использовать документ «Отражение начисления НДС» в разделе «Операции». На вкладке «Главное» необходимо указать следующую информацию: дату восстановления НДС; наименование предприятия, у которого были приобретены канцелярские товары; договор с предприятием-контрагентом; документ-основание, на основании которого произошла передача канцелярских товаров; код операции — «21», соответствующий операции восстановления суммы налога в соответствии с Приложением к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@ (Рисунок 2). На изображении номер 2 представлено начисление НДС в разделе «Главное». Чтобы отразить НДС в Книге продаж по умолчанию, необходимо активировать опцию «Использовать как запись книги продаж». Кроме того, нужно установить флажки «Сформировать проводки» и «Использовать документ расчетов как счет-фактуру». На вкладке «Товары и услуги» (изображение номер 3) требуется указать следующую информацию: о характере ценности — товар (не обязательно заполнять номенклатуру и количество товара); о цене переданных в благотворительную помощь канцтоваров и ставке НДС (сумма восстановленного НДС автоматически рассчитывается); о счете учета переданных канцтоваров и счете учета начисленного НДС (91.02 с аналитикой «Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд»); о событии — Восстановление НДС.

На изображении номер 2 представлено начисление НДС в разделе «Главное». Чтобы отразить НДС в Книге продаж по умолчанию, необходимо активировать опцию «Использовать как запись книги продаж». Кроме того, нужно установить флажки «Сформировать проводки» и «Использовать документ расчетов как счет-фактуру». На вкладке «Товары и услуги» (изображение номер 3) требуется указать следующую информацию: о характере ценности — товар (не обязательно заполнять номенклатуру и количество товара); о цене переданных в благотворительную помощь канцтоваров и ставке НДС (сумма восстановленного НДС автоматически рассчитывается); о счете учета переданных канцтоваров и счете учета начисленного НДС (91.02 с аналитикой «Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд»); о событии — Восстановление НДС. Изображение 3. Отображение операции начисления налога на добавленную стоимость (НДС) в разделе «Товары и услуги». После завершения проведения документа в программе 1С формируется следующая запись: Дебет 91.02, Кредит 68.02 — сумма восстановленного НДС (3 950 рублей). Для учета налогов в 1С 8 по налогу на прибыль необходимо ввести сумму в специальном ресурсе регистра бухгалтерии: Сумма Дебет ПР 91.02 — сумма постоянной разницы (3 950 рублей). В книге продаж формируется счет-фактура поставщика на сумму налога, который подлежит восстановлению, и на основе которого ранее был принят НДС к вычету. В декларации по НДС сумма восстановленного НДС указывается в графе 5, строка 080 «Суммы налога, подлежащие восстановлению, всего» в Разделе 3 «Расчет суммы налога, подлежащей уплате в бюджет». После осуществления благотворительной деятельности, согласно ПБУ 18 и выполнения операции «Расчет отложенного налога» в закладке «Закрытие месяца», будет выставлен постоянный налоговый расход: Дебет 99.02.3, Кредит 68.04.2 — сумма 4 740 рублей (23 700 рублей х 20%). При составлении отчета о финансовых результатах стоимость переданных канцтоваров в благотворительную помощь и сумма восстановленного НДС автоматически будут отражены в строке 2350 «Прочие расходы». Специалист ООО «Кодерлайн» — Залипская Раиля Фаритовна.

Изображение 3. Отображение операции начисления налога на добавленную стоимость (НДС) в разделе «Товары и услуги». После завершения проведения документа в программе 1С формируется следующая запись: Дебет 91.02, Кредит 68.02 — сумма восстановленного НДС (3 950 рублей). Для учета налогов в 1С 8 по налогу на прибыль необходимо ввести сумму в специальном ресурсе регистра бухгалтерии: Сумма Дебет ПР 91.02 — сумма постоянной разницы (3 950 рублей). В книге продаж формируется счет-фактура поставщика на сумму налога, который подлежит восстановлению, и на основе которого ранее был принят НДС к вычету. В декларации по НДС сумма восстановленного НДС указывается в графе 5, строка 080 «Суммы налога, подлежащие восстановлению, всего» в Разделе 3 «Расчет суммы налога, подлежащей уплате в бюджет». После осуществления благотворительной деятельности, согласно ПБУ 18 и выполнения операции «Расчет отложенного налога» в закладке «Закрытие месяца», будет выставлен постоянный налоговый расход: Дебет 99.02.3, Кредит 68.04.2 — сумма 4 740 рублей (23 700 рублей х 20%). При составлении отчета о финансовых результатах стоимость переданных канцтоваров в благотворительную помощь и сумма восстановленного НДС автоматически будут отражены в строке 2350 «Прочие расходы». Специалист ООО «Кодерлайн» — Залипская Раиля Фаритовна.